先于这些直观数据变化的,是“北京五环外用户才会用拼多多”的讨论声,已在不知不觉中淡出了讨论空间,只有“真香”二字余音回响。

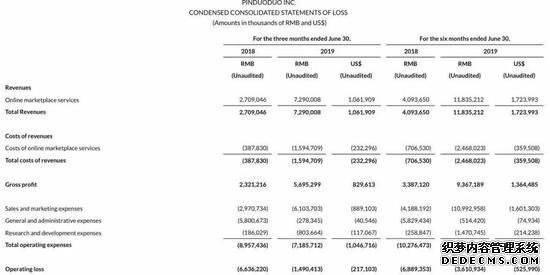

2019年2季度,拼多多在该项投入费用高达61.037亿元,较去年同期的29.707亿元同比增长105%,较1季度的48.893亿元增长12.14亿元。该季度总经营费用为71.857亿元,较去年同期的89.574亿元有所降低。不过,差异主要源自一般与行政费用。去年同期,由于拼多多上市前一次性计提股权激励,其一般与行政费用为58.007亿元,二季度该项支出为2.783亿元。

从2017年7月特约赞助及独家特约赞助《极限挑战第三季》、《中国新歌声第二季》开始,拼多多在众多国内头部综艺节目上的身影几乎从未断绝。

可见,对于一个电商平台来说,大众舆论与其让自己思维像困兽之斗一样,陷在消费升降级的话题里讨论,远不如谈消费心理、谈品控问题更直指核心。

2018年8月2日到9日的一周时间里,拼多多强制关店1128家,下架商品近430万件,批量拦截疑似假冒商品链接超过45万条;到该年9月,拼多多强制关闭的涉嫌违法违规的店铺5500多家,下架问题商品770万件,拦截疑似假冒商品链接超300万条。

可见,拼多多的一二线城市用户占比迅速攀升并不是一种巧合的偶然事件,而是多元运筹的结果。在今天,对于电商平台,所谓消费升级降级,某种意义上更多是一种概念游戏,比起真正的阶层跃迁、购买力沉浮变化,几乎可以忽略不计;看其是否能够运转得通,从品控、消费心理,以及营销等角度着眼更有价值。

他又说,“我们还做了大量产品设计、运营来满足人们不同精神层面的消费需求,比如冲动消费、理性消费、发泄性消费。这也是为什么在面对同质化竞争时,拼多多依然能吸引消费者不断回来。”

财报进一步应了黄峥之前的乐观判断:过去一年时间里,拼多多年活跃买家数同比上涨41%,达到4.83亿。这不但意味着,在一年时间里,拼多多平台上活跃买家骤增近1.4亿;也说明,在不到4年的时间里,拼多多已将国内一半的网购人群发展成为其用户。

原本拼多多正是切准了阿里和京东在社交流量和价格上的空隙,闯出一条路,但很快,增量市场明显放缓的阿里和京东,开始推出相似拼团及低价模式,以期在“低端市场”与拼多多短兵相接,激活新的商业价值。

与其讨论消费升降级

补贴,广告,及其他

显然,巨额的销售补贴,使得包括一二线城市的已有用户在价格上得以普惠,并进一步吸引了新用户,加快获客速度及用户粘性。

2018年4月,作为《快乐大本营》首席合作伙伴,虽然主要是中场休息的转场以及感谢赞助商的口播,但拼多多也在几期节目前不时地加入了创意小片的中插。

这同样与消费升降级无关――此前有需求的用户,依然会有希望价格更低一点的需求,此前并不刚需的用户,也只是在低价面前诞生了心动的信号而已。

比如,面向三四线城市用户群,用小游戏同步带动,拉新增速非常明显;而对于一二线城市,小游戏所起的作用则不是很大,拼多多就此推出了百亿补贴计划,直接投入真金白银吸引用户。

值得一提的是,拼多多的用户增长非常独特,在大促(7月和12月)结束之后淘宝和京东的用户增长趋势已经消退,而拼多多依然能够保持用户增长势头。

2

1

图:拼多多创始人黄峥