今天的主人公L姐来自一个南方小城市,儿女双全,夫妻俩共同经营一个小店,生活挺美满的。不过孩子一天天长大,L姐想给俩娃积累一些以后上大学的钱。

也就是说,等到9年后,也就是大宝上大学的时候,L姐的投资本息能达到156万元,远超过20万的目标教育金。

老规矩,规划君根据L姐提供的信息,整理了两张表格↓

女宝有学平险和两全险,两全险分十年缴,明年就缴清了,年缴保费2820元;

有一套住宅,市价55万,两套商铺,市价分别为50万和83万,房产总值共计188万;

02

能,而且预计远超20万元的目标。

▼

手里有3万元现金;

想完善保障,应当尽早开始交社保,不仅能提早享受医疗保障,等到退休年龄后领取更多养老金,而且还能在投保医疗险时节约保费,整体看是更划算的。

公婆都有社保,也配置了意外险,目前身体状况很健康。

免费定制你的专属理财方案

另外,对于孩子的保险配置,现在这个两全险的性价比很低,保费太高,保额却很低。建议更换为慧馨安少儿重疾险。鉴于大宝的两全险明年就缴清了,可以不更换,可小宝的缴费期限还剩16年,从整体回报来看,建议更换。4岁的宝宝,如果选择慧馨安少儿重疾险,按照30万重疾保额+9万轻症保障来算,20年保障期限,15年缴清,每年保费还不到300元,非常划算了。

L姐的理财目标:

公婆的退休工资加起来4000元/月;

房产都用于出租,每年收租5.1万元。

在保额和保障期限方面,建议尽量选择30万以上的保额,保障至70岁或终身,这样的话,丈夫年缴保费为2983元,L姐年缴保费为2336元。

规划君在前面也说到了,L姐近三年的主要任务应该是把贷款还清,所以近三年的资金肯定不充裕。而明年盖房就需近30万,这笔钱从现在看,在不变卖房产或是重新贷款的情况下,是很难拿出来的。规划君建议,如果盖房这个目标不是特别刚需,适当延后比较好,以免增加家庭经济压力和额外债务。

其实,对于教育金、养老金这类长期理财目标来说,把稳健收益产品和定投权益类基金相结合的方法是很好的,稳健收益产品能给组合带来较为稳定的收益作为安全垫,权益类投资通过定投方式参与,还能分享市场发展和经济增长的红利,尽可能博取超额收益。如果自己不知道怎么配置这两类投资品,更简单的方法是选择好规划的“稳健长盈计划”,在申购时按6:4的比例配置稳健类和权益类资产即可。

L姐和丈夫目前无社保,L姐自己配有意外险,丈夫配有意外险和保额10万的重疾险(年缴保费2365元,20年缴清);

理 · 财 · 好规划

从收支和资产负债情况看,L姐一家的财务状况比较健康,结余率远高于30%的红线。收入的主要风险在于店铺生意好坏;全家人平时的生活也很节约,每月只有2000元,家庭主要开支为还贷和租金,其中还贷压力主要集中在近三年内,长期来看整体负债压力并不大;资产大都是实物房产,流动资产相对较少。

资产配置小工具

收入:

再来就是,针对L姐一家的情况,定期寿险也是非常重要的。因为孩子未来的教育、赡养父母、还贷款这些事都指着L姐夫妇俩,万一遭遇不测,定期寿险的保额能很大限度缓解家庭经济压力,规划君建议可以关注瑞和定期寿险,这款的性价比比较高,保障全面而且核保也宽松。

家庭保障:

可以将家庭情况和理财需求发送给我

此外,对于手上的3万元现金,建议作为家庭的应急资金储备,规划君建议可以把大部分存放于货币基金、或超短债基金、或短期理财产品中,在保证资金高流动性的情况下,也可以获取一定的收益。

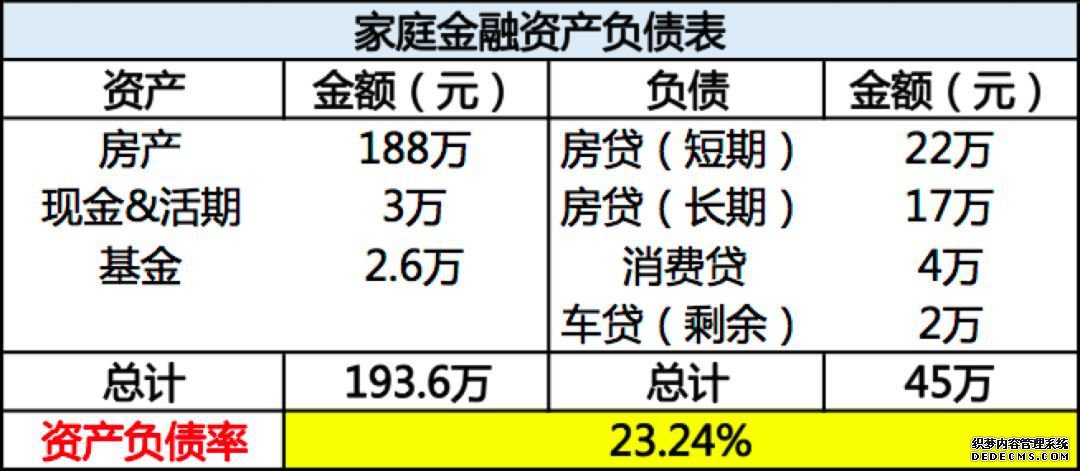

家庭金融资产负债表(点击可看大图)

车贷还剩2万元没还,到明年9月就全部还清了。

目前家庭保障较弱,亟待补充

目前和公婆同住在一个二层小楼里,预计5年后会拆除;

1、由于生意时好时坏,所以希望尽早给孩子积累20万教育金;

其中,稳健收益产品可以考虑国债、银行理财、头部网贷服务产品等,bt网页游戏,这部分的预期参考年化收益为8%;权益类资产首推基金定投,按照目前市场估值来看,坚持长期定投,预期年化收益达到10%+也是很有可能的。那么,年结余投资组合的整体预期参考年化收益约为9%。

欢迎点赞,分享转发到朋友圈

01

咱们从年结余入手,L姐一家每年的年结余约为12万(近三年的贷款还完后,结余可能还会增加),规划君建议,这笔钱以60%稳健收益产品+40%权益类风险投资品来进行组合投资。

会理财的小城市老师,身家百万

总预算6000元左右,搞定三类典型家庭保障

anli@guihua.com

资产:

如果你也有理财困惑

负债:

03

家庭成员:L姐夫妻俩35岁,女宝9岁,男宝4岁,公公64岁,婆婆59岁

点击查看往期精彩案例

男宝有学平险和重疾+终身寿险,保额10万元,每年缴1820元,分二十年缴清;

咱们一起来看看她的家庭状况吧~

上文中提到的各险种产品,可以戳

其中,重疾险推荐达尔文1号,这款重疾险的优势在于轻症多次赔付,并且每赔付一次轻症,重疾保额按基本保额的10%递增,最高能递增30%。另外,还可以附加投保人豁免。L姐夫妻俩可以互相给对方投保,一旦投保人罹患轻症、重疾、失能或者身故,被保险人的后续保费都可以免缴,保障还能继续。

双国企职工家庭,如何通过理财实现装修、换车、攒教育金等诸多目标

家庭收支表(点击可看大图)

这里查看。

建行消费贷4万元,月供1100元,3年还清;

2、自己和丈夫打算40岁之后开始交社保,同时也希望完善商业保险;

店铺租金每年2.2万元,租金增长幅度大约每年10%;

坐标:南方某5线城市

社保是家庭保障的基石,并且,在投保商业健康险时,有社保的保费要比无社保的低很多。虽然社保累计缴纳15年就能享受相关退休福利,但是规划君并不建议L姐夫妇等到40岁之后再交社保。

总体上看,L姐一家长期资产的保值增值空间非常大。只不过近几年由于还贷因素,会对现金流产生较大压力。所以,规划君建议,要分别规划好长期和短期理财目标,量力而行,生活肯定游刃有余。

结合L姐自己的理财目标和财务现状,规划君给出如下建议↓