东原地产(迪马股份)各区域业务收入占比情况

华宇、东原等多数渝派房企难出“山城”

华宇集团的发展轨迹,如同多数渝派房企的一个缩影,财信地产(SZ:000838)、协信地产、新欧鹏地产、鹏润地产等,更多的渝派房企如同华宇集团一样,并未被全国购房者所认知。

伴随着成渝城市群规划落地,渝派房企的地缘性优势,确实帮助企业收获了一波市场“红利”。然而,重回业界焦点的渝派房企,在过去十年里,除了龙湖集团主席吴亚军带领的龙湖集团(HK:00960,下简称“龙湖”)在2009年奔赴港股,BT页游sf,成为行业佼佼者之外,直到2018年才迎来金科,这位第二个迈入千亿阵营的房企。包括龙湖曾经的同行者,亦多数选择偏安一隅。

受此影响,重庆房地产业在持续稳健增长中表现出了周期性的发展,从历史纵向看,1998年受直辖和全国性房改影响,出现过一个投机和交易的高位增长;2001年受“西部大开发”及”三峡大移民”的影响,出现了第二次高位增长,2003年受“二次置业”高潮的影响,又出现小幅度增长,2007年新“特区”的成立,再次拉开一轮增长的序幕,纵观重庆房地产市场的发展,大致3至5年一个小的周期。

2009年,吴亚军带领龙湖奔赴港股,而与其同一年成立的华宇集团却一直未将上市提至日程,甚至没有走出重庆,直到2006年,这种局面才有所打破。

编者按:在中国房地产繁荣发展的30年里,中国五大派系房企大都获得了长足的发展,闽系激进、粤系低调、浙系重品质、京派稳重、渝派稳健……曾几何时,各派系房企都拥有着自身鲜明的标签。而如今,在瞬息万变的房地产市场之中,房企“江湖”也发生了巨大变化。蓝鲸房产特别策划《蓝鲸网页游戏私服》,从派系房企发展现状,梳理房地产行业的蝶变历程。

从房企陆续披露的年报数据来看,尽管2018年房地产市场调控加码,但渝派房企依旧实现了“大丰收”。

渝派房企成长路径:2016年起势、2018年爆发

这是渝派房企第一次崛起吗?如上所述,要弄清这个话题,同样离不开对重庆房地产市场的梳理。

龙湖则是渝派房企较为典型的稳健派代表企业。2006-2010年,龙湖销售金额从30亿上升至300亿,四年的时间业绩翻十倍。但从2011年开始,龙湖销售额增速缓慢,行业排名从2010年的第8名滑落至2015年的第15名。而2010年排在龙湖后一位的碧桂园(HK:02007),在2015年百强房企的排名位于第7名,2016年,碧桂园一举进入行业前三,而龙湖在这几年长期处于10名之外,直到2017年才重回行业第8位。

在全国房企的排位赛中,他们的排名也不断提升。根据克而瑞数据显示,2018年,金科的排名从2017年的32名升至第22名,东原地产从2017年的72名提升至第50名,华宇集团更是一跃至百强房企第69位。

据《中国商报》报道,在2011年-2016年的五年间,重庆GDP增长了98%,居民人均收入增长了55%,但重庆的房价只增长了12%。直到2016年年底,随着成渝城市群的落实,重庆的城镇化发展得到迅速提升,这也为房地产市场的升温做下铺垫。

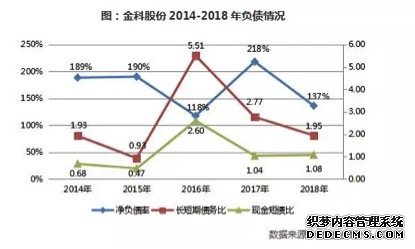

然而,随着金科、东原等后起之秀的崛起,渝派房企也渐渐“染”上了高杠杆的色彩。据蓝鲸房产梳理发现,随着规模扩张的加速,较多渝派房企的后起之秀净负债率也随之攀升。如2014年-2018年,金科的销售额由230亿元增长至1188亿元,其净负债率也一直处于高位,2017年时一度高达218%。

2006年,华宇首次走出重庆,布局成都,但其全国化布局并未就此展开,一直到2013年,华宇才开始重启全国化战略,进入苏州,布局长三角,截止2018年年底,华宇集团共进入全国21个城市。

东原地产2014-2018年净负债率情况

如今,龙湖是重庆的骄傲,但曾经,华宇集团才是重庆最大的房企。2000年,华宇以8000万元代价,获得重庆市广电局在沙坪坝核心地段一幅地块,开发建成40万平方米的华宇广场,热销一空,由此积累下第一桶金。2001年,华宇重金邀请到原重庆市建委副主任张为耕出任公司总裁,公司规模迅速扩张。高峰时,华宇一年的放盘量就达50万平方米,开发规模一度超过龙湖地产,成为当地最大的开发企业。