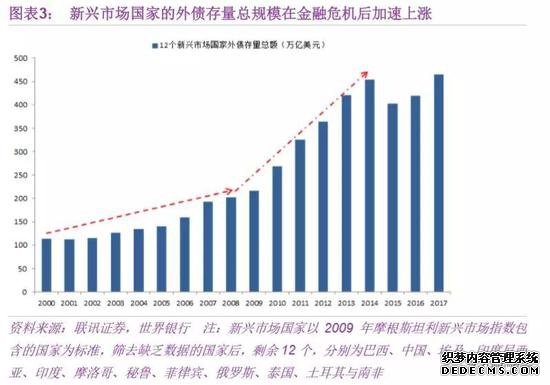

新兴市场国家的国际收支表因此出现了经常账户盈余收缩(17个新兴市场国家经常账户余额加总,从2007年3633亿美元收缩至2018年1278亿美元),资本账户顺差扩张,外债规模增速加快的变化。

大部分新兴市场国家可能没有那么极端,但受制于自身的经济发展阶段与综合国力,在面临经济放缓局面时,都会倾向于或者说不得不采取加杠杆对冲的政策。

经常账户顺差虽然收窄,外债规模绝对总量达到1.9万亿,但外债中的本币外债比例33%,超过大部分新兴市场国家,且仍有3万亿的外汇储备规模,能够较好的应对未来外债的到期。

一种选择是,继续接棒加杠杆。在极端情况下,由于内部资本稀缺+本币边缘化+经常账户盈余收缩力量强化,做出这种选择的新兴市场国家既难有足够的内部储蓄来推动投资,也难再获得稳定且持久的外来储蓄,最后为了弥补储蓄-投资的缺口,只能冒险选择举借不稳定的外债来做货币错配。

原本举借外债加杠杆的新兴市场国家可能会先后经历“大规模的资本外流―汇率贬值压力加大―消耗外汇储备稳定汇率或放任贬值――金融市场大幅波动――输入性通胀――提高政策利率稳定汇率与通胀――利率趋势上行、经济下滑、权益资产大幅走熊”等连锁反应,美元资产与黄金在这种环境下将成为最佳的避险增值选择。

2)经济实力与地位提升,所生产的商品与提供的服务具有独特性与创新性,受到全球经济体的认可,能够支撑与维持货币的国际地位。

从中央设立科创板+管控地方政府债务+调控房地产+结构性去杠杆等一系列的综合举措来看,现在也确实在朝着这个方向前进。

1)货币国际化,举借的外债大部分可以是本币外债,不存在货币错配的风险;

在转型与改革过程中,做出这种选择的经济体难免存在适应期的阵痛,债券、黄金等低风险或避险资产相对而言会是更好的选择。

发达国家内部的民粹与左翼力量开始异军突起,全球贸易保护主义萌芽,新兴市场国家面对的外部环境更为恶劣,经常账户盈余的收缩力量会进一步增强。

新兴市场由于实体部门资产负债表受危机冲击相较发达国家小,潜在经济增速更高,加杠杆的空间比发达国家更大。

2014-2018年美联储缩表加息过程中的土耳其、阿根廷与90年代亚洲金融危机时期的泰国等新兴市场国家便是该选择下极端表现的代表。

中国自2001年加入世贸组织,利用人口红利+经济全球化的红利,经济总量目前已经跃居至世界前列,人民币纳入SDR货币篮子,国际化程度也已经取了显著的进步。

因为国际资本流入并留在新兴市场,网页游戏私服推荐,至少需要满足两个条件:1)借贷资本的利率较低且趋于下行;2)新兴市场国家存在能够提供高收益回报率资产,与国际资本的借贷成本之间存在较大的套利空间。

在金融危机后,在积极的财政政策刺激下,新兴市场国家有效的融资需求十分强劲,十年内(2008-2018)实体经济杠杆率便提高了60%。这为发达经济体低成本的流动性资金找到了极好的资产归宿,也为全球经济继续走出金融危机的泥潭找到了引擎。

十一年后,当全球经济增长的步伐再度放缓,货币政策再宽松的浪潮又一次卷土重来。只是,今时不同往日,现在的环境与形势早已物是人非。新兴市场国家在新一轮的宽松周期中作出的路径选择,可能会直接影响到未来多年的发展。

因此,当全球货币政策再次收紧时,大部分新兴市场国家还是会或多或少的会受到我们之前所述机制的影响,具体影响大小则视所借外债规模、外汇储备规模以及其他因素而定。

但当全球货币收紧,流动性收缩,借贷国际资本的利率提高时,原本在新兴市场国家的国际资本就会平掉新兴市场的货币头寸流出,转而持有发达国家的货币头寸。

一来,相较于经济的缓慢复苏,金融危机后极度宽松的货币政策更大的效用是催生了全球金融资产的上涨,让资本所有者的收入大幅提升。而以工资为主要收入来源的工薪阶层在这一轮宽松周期中,却没有感受到确切的福利提升,贫富差距拉大,民众的失落感与变革的意愿与日剧增。

当全球处于“货币宽松+新兴市场国家加杠杆”的组合环境下,这两个条件是强有效的。

另一种选择是保持定力,顺应趋势,以改革推动经济出清,向英美等具备较高抵御外部冲击能力的发达国家靠拢。

十一年后,当全球经济增长的步伐再度放缓,货币政策再宽松的浪潮又一次卷土重来。

能做出这种选择的一般是大国,需要经济体前期的发展与综合国力达到一定的实力,能够通过经济转型实现:

只是,今时不同往日,现在的环境与形势早已物是人非。新兴市场国家在新一轮的宽松周期中作出的路径选择,可能会直接影响到未来多年的发展。

文/新浪财经意见领袖专栏作家 李奇霖 钟林楠

未来,随着经济对基建与地产的依赖下滑,创新与科技发力推升全要素生产率成为增长的主要动力,人民币资产将越来越受全球资本的认可。

二来,金融危机后,新兴市场国家加杠杆之路已经走过近十年,外债规模与杠杆率都已经处于高位,发达经济体再宽松,再释放流动性,是否要继续接棒加杠杆,不同的国家可能有不同的选择,不同的选择对应着不同的未来。

十一年前,金融危机从美国起势,席卷全球,美日欧等主要发达经济体先后施行了量化宽松政策,释放了大量的流动性。

因此,在上一轮宽松周期里,全球经济与金融的生态是一个发达经济体提供流动性,新兴市场国家加杠杆提供资产的分工体系。

因此,无论是从经济实力与综合国力来看,还是就经济与金融系统应对外部冲击的稳定性来说,我国完全有能力走改革转型的道路。

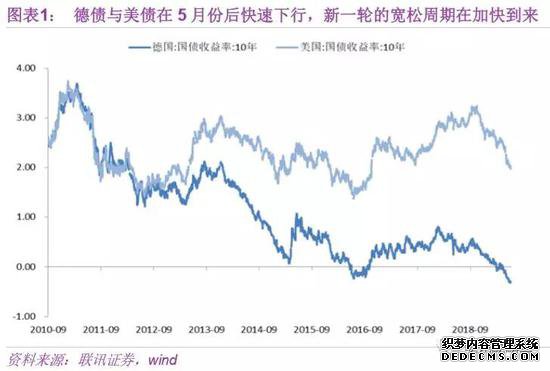

5月以来,随着全球经济景气度的下滑,各主要经济体的国债收益率大幅下行。十年德债下行35BP跌至-0.32%的历史最低点,十年美债下行53BP跌破2%,欧央行与美联储也接连释放鸽派信号,新一轮宽松周期正在加快到来。