11月,我国进口增速也大幅低于预期,较10月回落17.8个百分点,受中美贸易摩擦持续影响,我国自美国进口增速降至11月的-25.04%,这是自金融危机以来仅高于2015年2月和2016年1月的增速低点,在G20峰会中美谈判将加大对美商品进口的促进下,后期增速或将有所恢复,但整体依然主要受国内需求能否实质改善影响。

11月,我国进出口增速再度双双下滑,且进口下滑幅度超过出口,显示在全球经济复苏放缓,外围贸易环境不佳状况下,国内在供给面临收缩的背景下,需求压力显著增大。同时,在供给收缩影响减弱基础上,下游需求的疲弱影响部分企业的效益增长,短期工业品价格依然面临调整压力,四季度经济下行压力短期难以得不到缓解。在G20峰会中美谈判将加大对美商品进口的促进下,后期增速或将有所恢复,但整体依然主要受国内需求能否实质改善影响。对于金融资产来说,经济景气承压,供需压力均大,叠加近期华为事件发酵,股市相关板块调整,市场情绪负面,短期来看债市表现依然要好于股市。

核心观点及内容摘要

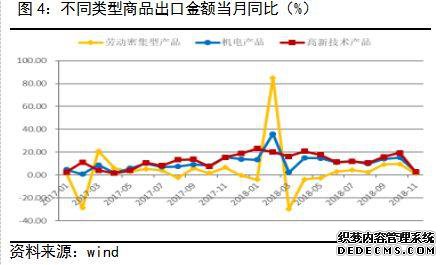

2. 高新技术出口承压 自美进口历史低位

1. 进出口增速均不及预期 外围出口均现回落

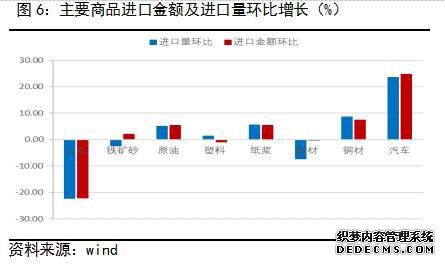

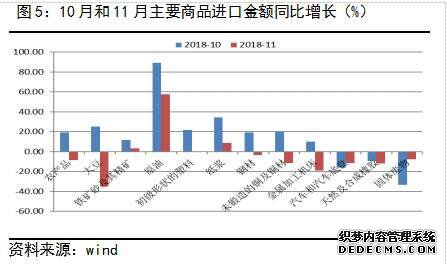

从主要进口商品方面看,11月,我国对主要大宗商品的进口金额增速较上月大多都是回落的,主要依然是内需回落态势依然没有明显改善,政策促进口政策暂时还未得到体现;其中,大豆、原油、铜材、钢材、纸浆和塑料的进口增速回落幅度均超20%,是影响11月整体进口增速大幅回落的主因(见图5),进而反映了国内基建投资下滑和房地产建设需求放缓的内需压力。同时,从11月主要大宗商品的进口量及进口金额环比增速来看,大豆、原油、纸浆、铜材、汽车等商品短期价格因素影响并不大,主要依然是内需不足带来的量的下降(见图6),显示国内经济增长承压下投资需求的放缓施压进口增速。后期依然要看稳投资政策下基建投资的回升,加上制造业投资回暖带来的我国内需企稳恢复时点,届时内需对经济的冲击有所缓解,但短期压力依然存在。

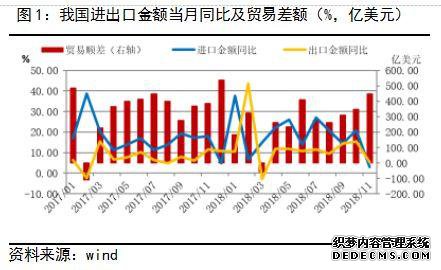

11月,我国进出口总值同比(按美元计)增长4.3%,较上月大幅回落13.6个百分点;其中,出口同比增长5.4%,预期9.7%,前值15.5%;进口同比增长3%,预期13.9%,前值20.8%。11月贸易差额447.5亿美元,高于预期的342亿美元(见图1)。

11月,我国出口增速较10月回落10.1个百分点,主因是全球经济复苏放缓。外需的走弱,对整体需求压力加大,尤其在中美贸易战影响逐步凸显下对高新技术产品的影响加大。虽然12月初中美谈判暂停贸易摩擦升级,但整体外围经济增长减弱背景下,及对我国技术限制的争议依然没有消退,后期我国出口增速仍将面临较大压力。而在我国同意对美增加进口的发展下,未来顺差或趋收窄。

11月,我国对大豆、原油、铜材、钢材、纸浆和塑料的进口增速回落幅度均超20%,是影响11月整体进口增速大幅回落的主因,进而反映了国内基建投资下滑和房地产建设需求放缓的内需压力。后期依然要看稳投资政策下基建投资的回升,加上制造业投资回暖带来的我国内需企稳恢复时点,届时内需对经济的冲击有所缓解,但短期压力依然存在。

从主要贸易伙伴国来看,11 月,中国对美国、欧盟、日本、东盟进出口金额当月同比分别增长0.99%、5.96%、1.51%、0.48%;其中出口当月同比分别增长9.79%、6.02%、4.77%、5.08%,较 10月分别回落 3.77、8.59、3.14 和 8.65 个百分点(见图2)。我国对主要贸易伙伴国11月出口增速都有一定程度的下滑,受外围经济体景气下滑影响,尤其对欧盟和东盟出口增速下滑幅度较大,而受中美贸易摩擦影响,前期的抢出口影响基本消退,对美出口增速四季度已有明显缩减态势,且自美进口增速下滑也有加大。10月进出口季调数据的回落已显示进出口增速的回调压力,11月进口数据的大幅回落受国内经济增长压力及中美贸易影响,而出口增速的大幅回落主要受外围主要经济体经济景气需求减缓抑制。

3. 内外施压贸易增长 商品调整压力不减

11月,我国进出口增速再度双双下滑,且进口下滑幅度超过出口,显示在全球经济复苏放缓,外围贸易环境不佳状况下,国内在供给面临收缩的背景下,需求压力显著增大。同时,在供给收缩影响减弱基础上,下游需求的疲弱影响部分企业的效益增长,短期工业品价格依然面临调整压力,四季度经济下行压力短期难以得不到缓解。在G20峰会中美谈判将加大对美商品进口的促进下,后期增速或将有所恢复,但整体依然主要受国内需求能否实质改善影响。对于金融资产来说,经济景气承压,供需压力均大,叠加近期华为事件发酵,股市相关板块调整,市场情绪负面,短期来看债市表现依然要好于股市。

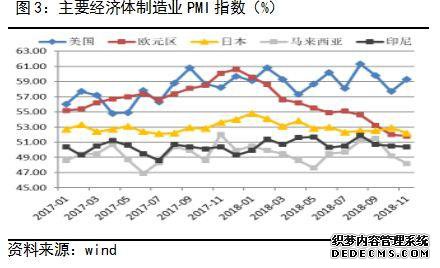

11月,我国出口增速较10月回落10.1个百分点,主因是全球经济复苏放缓,主要经济体制造业PMI景气指数均有下滑,外围贸易环境不佳抑制我国出口增速的增长。由于欧元区面临英国脱欧及意大利债务问题拖累经济下滑,欧元区今年三季度GDP同比仅1.6%,创2015年以来的新低。欧元区PMI自年初以来持续下行至11月的51.8,美国PMI高位震荡不确定性增强,bt网页游戏,日本及东盟国家制造业景气也均有不同程度的收窄(见图3)。