根据中国汽车工业协会(以下简称中汽协)公布的销量数据显示,2018年11月,国内乘用车共销售217.35万辆,同比下降16.06%。1-11月,乘用车共销售2147.84万辆,同比下降2.77%。

在12月10日WEY品牌两周年活动上,长城汽车股份有限公司董事长、WEY品牌创始人魏建军就指出,做强做大中国品牌不仅是长城汽车的使命,更是中国汽车工业的使命,我们要在世界汽车的舞台上与国际品牌竞技,让中国汽车品牌跑遍全世界。

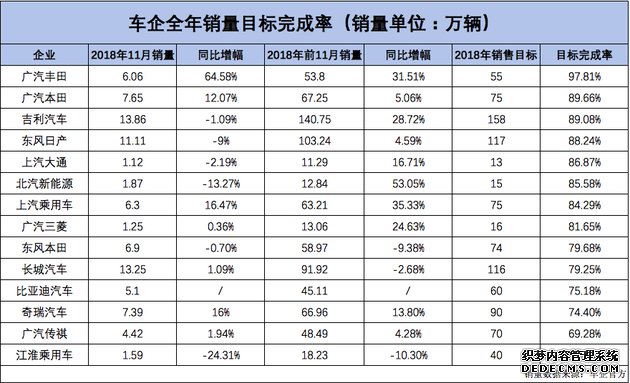

反观销量目标完成率最低的江淮乘用车,造成这一现象主要有两个原因,一是企业销量大幅下滑,另外则是目标稍高。在刚刚结束的11月,江淮乘用车在轿车、SUV、MPV三大细分市场均出现两位数的销量下滑,曾几何时,江淮也曾凭借瑞风S3等车型的强势崛起在乘用车市场大杀四方,怎奈如今小型SUV已经不再受宠,且江淮在紧凑型SUV市场并没有建立起品牌和口碑,就只能是销量一降再降了。

中国品牌市占率走低

而更让人心痛的是,中国品牌车型的市场占有率出现了明显下滑,在车市不景气的2018年,中国品牌并没有抵御住合资品牌和外资品牌的冲击。根据中汽协公布的数据显示,今年前11月,中国品牌乘用车共销售900.2万辆,同比下降6.02%,占乘用车销售总量的41.91%,占有率比上年同期下降1.45个百分点。而德系、日系、韩系今年前11月的市场占有率则有所提升,美系和法系有所下降。

本次统计的14家车企中,绝大部分是今年销量表现较为出色的车企,超级变态网页私服,但是完成全年销量目标的难度依然很大,那么那些销量大幅下滑的车企可想而知将面临更大的压力。当然,许多车企都会选择在12月份大面积压库,以使全年销量成绩好看一些,但是这样做只会把“锅”留给明年,意义并不大。

而对于吉利汽车、北汽新能源、上汽乘用车、广汽三菱等企业而言,虽然今年前11月销量大幅提升,但怎奈年初制定的全年销量目标过高,导致完成目标的压力很大,这也只能怪企业自身太追求极致了。

国内乘用车市场近30年来全年销量首次下滑已成必然!

两极分化严重

需要强调的是,我们不能仅通过全年销量目标完成率来评定一个企业当年发展的好坏程度,而是要综合考虑整体市场坏境和企业自身的追求。目标往往会给前进带来动力,如果将全年目标设置的触手可及,那就也没有什么挑战了。

今年的国内乘用车市场可以用一个“惨”字来形容,由于多种不利因素的叠加,导致国内车市将出现近30年来的首次下滑。

如今距离2018年结束仅不足20天,目前并没有类似于购置税优惠等有利于车市销量增长的相关政策出台,且还要面对去年12月份较高的销量基数,因此今年12月份乘用车市场的销量几乎不可能出现大幅度反弹,2018年国内乘用车市场销量下滑已成必然。

从14家车企的全年销量目标完成率来看,两极分化极为明显,广汽丰田一马当先,完成目标毫无悬念,而排在最后的江淮汽车则叫苦连连,前11月仅完成全年目标的45.58%,到年底也只能完成目标的一半。

其实在本次统计的14家车企中,比亚迪是最特殊的一个。首先从销量构成来看,比亚迪前11月销量中,新能源产品占比达到45%,这是其他传统车企所不能媲美的;其次在传统燃油车方面,比亚迪也是与众不同,在大部分车企都表现不佳的MPV市场,比亚迪前11月竟然达到了13.2万辆的销量,这比其轿车和SUV的总和还要多。

当然,本次统计的车企全年销量目标完成率会因样本原因而呈现出比较极端的现象,但是从某种程度而言,这本就是国内乘用车市场两极分化现状的一种体现。

可以说国内车市的困难期即将结束,进入2019年之后,类似于2018年车市面对的因购置税优惠等因素造成的高基数将不会出现,且中国汽车市场的空间远不止于此,因此各大车企尤其是中国品牌车企应尽早走出阴霾,及早制定2019年的战略打法,等待我们的仍是充满挑战和机遇的明天。

由于整体市场的不景气,国内众车企的日子也都不太好过,此前信誓旦旦制定的销量目标很难实现。新浪汽车对14家车企的全年销量目标和前11月销量进行盘点,发现只有广汽丰田1家车企前11月完成全年销量目标的90%以上。

其实中国品牌产品市场占有率的降低,要比国内乘用车市场销量下滑更让人难以接受,近几年中国品牌的崛起有目共睹,但不能只是昙花一现,而是要持续的、健康的向上突围,真正做到与合资品牌正面竞争。

目标完成率最高的广汽丰田给人的最大印象就是稳,近年来几乎不受国内乘用车市场大环境的干扰,凭借旗下主力车型突出的产品力始终位列主流合资车企阵营。然而今年广汽丰田却迎来了爆发之年,这主要归功于全新一代凯美瑞,新车凭借脱胎换骨的变化更加符合当下消费者的喜好,销量节节攀升,此外,中型SUV细分市场标杆车型汉兰达依旧竞争力十足,成为广汽丰田销量的另一个保证。