4)就业机会萎缩,影响收入与消费。今年以来,内需下行,创投破产数量增加,金融地产实业裁员降薪,就业机会萎缩,影响当期和未来收入,直接影响消费增速下行。

2. 一线二线城市富人云集的现象,依然只占全国的少量人群,并且一二线有大量温饱线上的人。

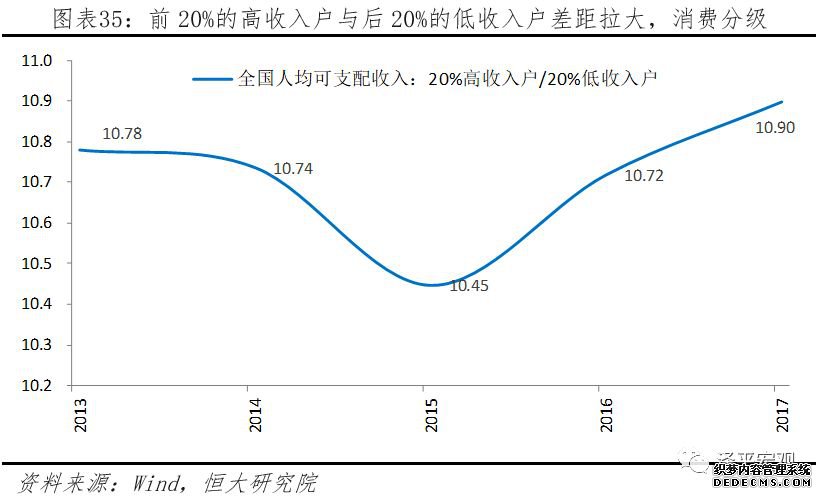

短期的消费降级与明显的消费分级折射出当前经济金融社会环境:宏观经济下行预期转差、流动性退潮、社会阶层分化和就业困境

目前大多数国人所处的现状:

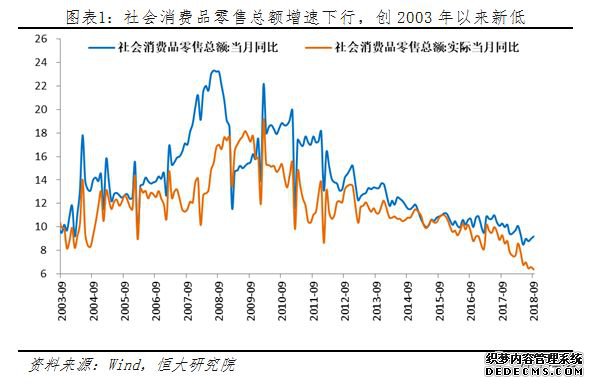

3. 三四线的红利不在于有成堆的暴发户,而是比起一二线的高杠杆,更安全的小康之家。 2)消费低迷的背后是流动性退潮。“大河无水小河枯”,股票下行、债券违约、融资成本上升。9月广义货币供应M2增速为8.3%,为近20年低点。1-9月社会融资规模新增15.4万亿元,同比减少2.3万亿元,表内贷款多增,委托贷款、信托贷款、票据等大幅减少。 我国社会消费品零售总额名义增速自2008年以来持续放缓,实际同比增速自2010年整体趋缓。今年以来增速继续下行,其中9月名义同比增速为9.2%,创2003年以来新低,表明居民的实物消费增速放缓。 消费结构:消费升级是趋势,但部分人群消费降级,消费分级明显

其中重要的拖累力量是汽车和房地产相关消费,化妆品、金银珠宝、日用品等消费增速依然较高,今年累计增速分别为12%、8.7%和13.4%。今年以来,乘用车的销售增速明显下降,6月以来连续五个月负增长,且负增长幅度逐月扩大,其中主力品种A级车的销量增速下跌较为明显,10月为-13.2%,累计-2.1%。房地产相关消费下行主要是因为房地产严格调控下销售下行,家具、装潢、家电等增速放缓。

今年以来社零消费持续低迷并创2003年以来新低,引发消费升级和降级之争。

消费降级集中于中间阶层人群,网页游戏私服,如加杠杆购房的高负债中产白领和一二线租房的城镇职工等人群。 2013年统计局调整居民消费口径,2013年至2017年,城乡居民消费结构中食品烟酒和衣着等生存类消费占比下降,交通通信、教育文化娱乐、医疗服务等享受类消费上升。

4. 中国人的身价主要靠房地产,资产千万不代表你现在有钱消费,甚至深陷贷款。

导致社零销售增速下行的原因主要有:近年来经济增速下行,收入增速放缓;流动性退潮下的P2P爆雷、股市下跌财富效应消失、房贷高企挤占消费等。

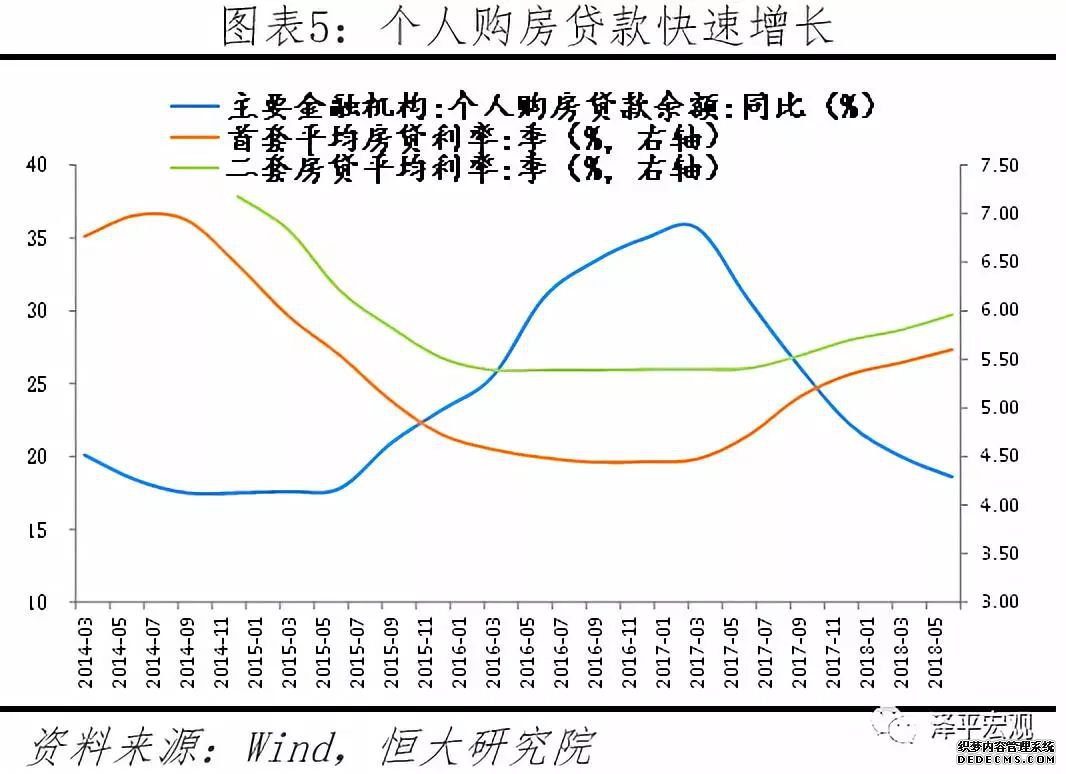

同时,未购买商品房的居民在增加储蓄为购房做准备,降低其他消费,即房地产价带来的流动性紧缩效应。我国居民首次购房平均年龄为27岁,低于美国(35岁)、英国(35岁)和日本(41岁)。而年轻人的边际消费倾向通常较高,因此购房行为对消费的挤占在我国体现得更加明显。

1)近年来居民收入增速有所放缓

消费升级和降级的界定

我国经济增速换挡,结束了高速增长阶段并逐步构建新的中高速增长平台;居民收入水平也呈现出增速换挡的态势。城镇居民人均可支配收入增速从2008年的14.5%下降到2017年的8.3%和2018年前三季度的7.9%,实际增速从8.4%下降到2017年的6.5%和2018年前三季度的5.7%。

1)宏观经济下行压力加大,居民预期转差。居民收入增速随经济增速换挡而放缓,中美贸易战、资本市场下行、民企生存困境、环保风暴等导致居民对未来预期转差,消费者信心指数和预期指数在6月以来出现明显回落。

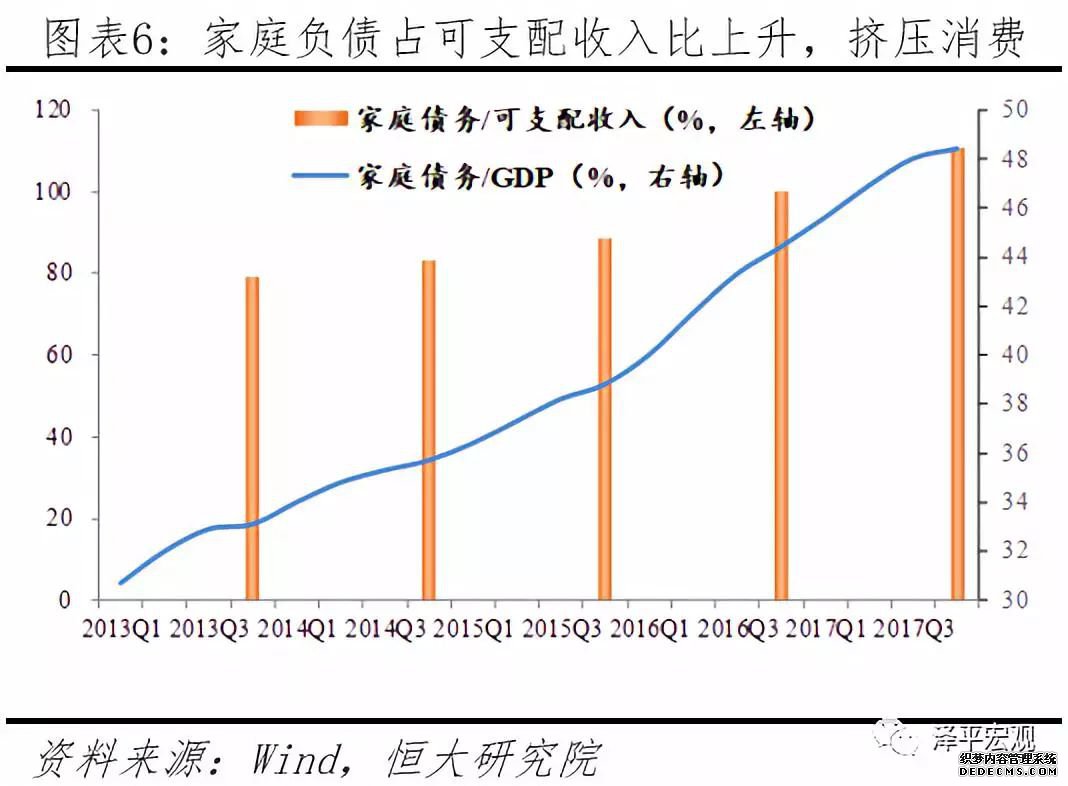

3)居民加杠杆买房,居民杠杆率、负债/可支配收入比迅速攀升,挤占消费

我国消费的整体情况:社零增速放缓,考虑服务消费后,消费对经济的贡献率和拉动提高

从结构看,我国城乡居民发展、享受型消费占比持续扩大,仍处于消费升级过程中。

第一,该部分人群既无财产性收入,又无类似最低收入人群获得的财政转移性收入保障。根据五等分收入划分,高收入户的收入增速逐年上升,2017年达到9.6%,在五等分人群中收入增速最快。中等偏下户、中等收入户、中等偏上户收入增速持续下行,其中2017年增速最慢的是中等偏下入户,为7.3%。

我国处于金融周期顶部和流动性退潮过程中,P2P爆雷、信用债违约、大股东股权质押风险、企业融资成本上升、股市下跌等风险事件频发。其中股市下跌、P2P爆雷等对居民的收入影响较为显著。