但另一方面,楼市是地方政府最重要的收入来源,直接和间接占了地方政府收入接近四成的比例。所以楼市暴跌是无法想象的,BT页游sf,也会影响到政府建设廉租房、租赁住房、共有产权住房。

首付贷=次级贷款

在2001年至2005年美国楼市火爆时,所有人都希望买房来实现资产增值,房贷公司也愿意发放次级贷款实现高收益。

所以,对场外配资的清查,其目的主要是为了挤出投资客,防止房价出现反弹。

至此,一个股市上经常出现的词汇被引入了楼市,这就是――场外配资!

1、住建部与国家发改委联手,从今天(10月30日)开始,在全国范围内展开为期一个月的“商品房销售价格行为联合检查”。

楼市传来“两大利空”:

对于家庭现金流紧张的,遇到上述银行抽贷,直接懵了,可能饭都吃不起了...

对于那些把杠杆放到极致的炒房客来说,银行抽贷相当于釜底抽薪,资金链随时断裂。

那么,问题就大了!

不管是咱这边的“首付贷”,还是美国曾经的“零首付”次级贷款,本质上都是一种加杠杆行为,购房者不用掏钱,全靠借,然后等着房价再次暴涨,天下真有这样的好事?

总之,清查楼市的“场外配资”,是楼市一个新利空。关键看最终执行的力度,如果力度空前,则完全可能演变为一个“大利空”,最终造成中心城市房价的显著回调。

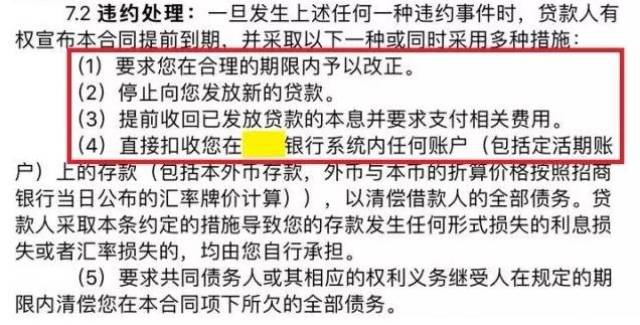

哪怕你运气好,躲过银行“审核”这一关,但现在银行迫于监管压力,很可能会停止发放新的贷款,甚至直接抽贷,要求提前还款!

可以想见,一旦央行、银监会严格管控房贷,尤其是清查通过“消费贷”、“经营贷”等方式获得首付贷,并从查银行转入清查“中介机构、互金企业、小贷公司”,那么违规资金的来源将彻底封死。

一些次级贷款金融公司受利益驱使,甚至降低“门槛”,推出“零首付”等贷款方式吸引贷款人,致使经营风险不断加大,也让那些资信不够的美国人购得房屋。

监管层之所以如此大力度地制止首付贷,正是因为有前车之鉴!

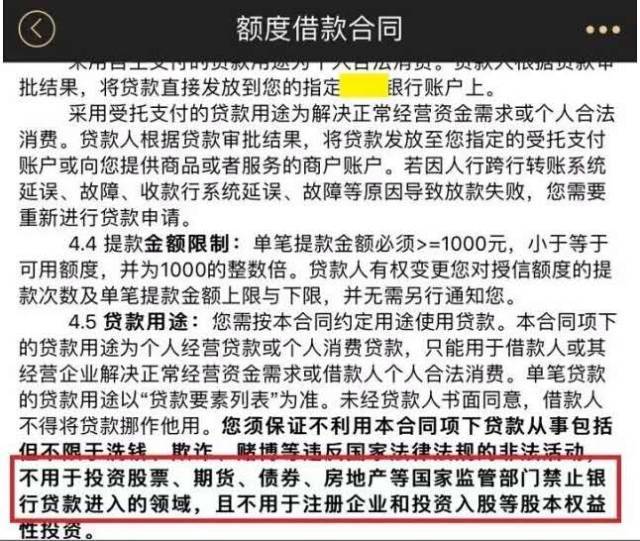

比如某银行手机APP里的贷款合同,明确规定,消费贷款不允许用作投资理财和购房!

如果调控持续,即便是房价不跌,而是横盘两年,这些炒房客将被迫斩仓出局(至少损失数额惊人的税费、佣金)。

而“首付贷”同样让购房能力不足的人进入了房地产市场,一旦房地产市场走势逆转,开发商卖完房套现离场。

新的泡沫,会以眼泪结束吗?时间会告诉我们一切,尽管结果往往格外残酷。

一旦还不上钱,征信记录还会直接黑掉。

此外,很多人都不知道,消费贷购房还会影响个人征信!

众所周知,美国2008年金融危机的导火索是“次贷危机”。

在北上深,由于房子单价非常高,一套房子动辄上千万,甚至超过2000万。在银行首付比例大幅提高之后,支撑这个市场的,很大程度上要靠“场外配资”。

2、据“财新”等媒体报道,住建部联手央行、银监会将严查“首付贷”,坚决打击房地产中介、互联网金融从业机构、小贷公司的违规行为。

当接盘者逐步减少,那些月供动辄10万元以上的炒房者,将很快耗尽流动性。所以,房价的调整可能率先在一些豪宅区出现。事实上,北上深的很多豪宅区,炒房客的比例非常大,房屋空置严重。比如在深圳华侨城、后海,这类小区比较多。

在如今这个信用时代,征信不良不仅会被银行拒贷,甚至以后骑小黄车的资格都没有了...

1000万的银行贷款,正常20年的按揭月供在6.5万元以上。如果首付也是通过特殊途径借来的,利息会更高(动辄利率上浮30%到50%,甚至翻倍)。这样,高杠杆炒一套2000万的房子,月供则在14万到18万之间。

但这些还款能力不足的人会产生违约风险,从而造成金融机构坏账,并可能带来系统性金融风险。

最后什么结局,所有人都看到了!

在2015年末以来的“楼市大牛市”里,同样出现了跟股市一样的情况。购房者从银行拿到的贷款,可以看做是“场内正常的融资”;为了凑齐首付,通过各种渠道借的钱,就是“场外配资”。

楼市本来的杠杆率,就在2到4倍之间(首付2成、按揭8成,杠杆率为4倍)。如果你的两成或者三成首付里,绝大部分又是借来的钱,那么你的真实杠杆率可能达到了10倍、20倍,甚至上百倍!