安徽地区,受南京地区水泥价格上涨带动,10月1日,安徽黄山地区主要厂家水泥价格上调,涨幅在30元/吨,10月10日,安徽马鞍山地区主要厂家水泥价格上调,涨幅在20元/吨。

二.行情分析

这一轮上涨的原因是国庆过后需求恢复,在金九银十传统旺季带动下,水泥市场需求销量向好,库存下降较快,水泥厂家为提升盈利涨价意向明显,华东地区水泥行情保持上扬趋势。

水泥价格自进入9月后,旺季来临,水泥需求不断上升,价格持续上涨。国庆假期后,需求有所恢复,价格小涨

浙江地区,雨水天气减少,需求上升,10月1-8日,浙江丽水、金华、建德、衢州及沿海台州、温州等地区主要厂家水泥价格上调,涨幅在10-30元/吨。

福建地区,需求回升,1日福建地区主要厂家水泥价格上调,涨幅在20-30元/吨。

产业链:上游:国庆过后,国内焦炭市场开工有所回升,随着焦炭物流运输限制的放开,焦企出货情况良好,部分焦企库存已降至低位。下游方面,虽钢厂开工较节前有所恢复,部分钢厂有补库需求,但整体情况仍不及焦企,短期内需求难以有效提升,加之河北山西等地颁布新一轮环保政策,焦钢限产加剧。受国庆带来的限产影响,BT页游,部分区域焦炭供给偏紧,但需求仍不及预期,在后市限产政策陆续出台的情况下,业者多持观望态度。下游:1—8月份,房地产开发企业房屋施工面积813156万平方米,同比增长8.8%,增速比1—7月份回落0.2个百分点。其中,住宅施工面积568025万平方米,增长10.1%。房屋新开工面积145133万平方米,增长8.9%,增速回落0.6个百分点。其中,住宅新开工面积107053万平方米,增长8.9%。房屋竣工面积41610万平方米,下降10.0%,降幅收窄1.3个百分点。其中,住宅竣工面积29336万平方米,下降9.6%。

三.后市预测

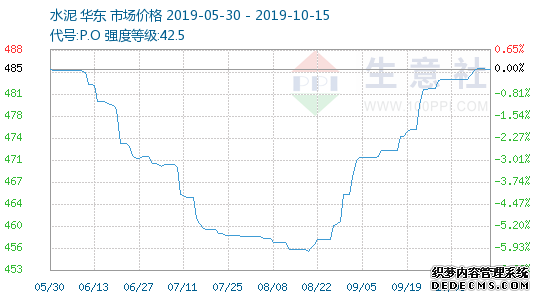

据生意社监测显示,进入10月后,国庆到来,受假期影响,水泥市场需求一般,但水泥仍然处于上升趋势。1日华东地区水泥价格为484.20元/吨,15日价格为485.80元/吨,涨幅为0.33%。

产品:

山东地区,为了提升销量,水泥价格下降,10月4日山东济宁等地区部分厂家水泥价格下调,跌幅20-30元/吨。

据生意社预计,进入10月下旬后,短期内华东地区水泥或仍将维持当前上行走势。随着后期停窑逐步开始,加上环保限产压力,水泥行情四季度有望继续上涨。

分地区来说,江苏地区,为提升盈利,4日,江苏无锡、宜兴等地区主要企业通知水泥价格上调,涨幅在10-20元/吨,南京地区9月开始错峰生产,限产50%以上。