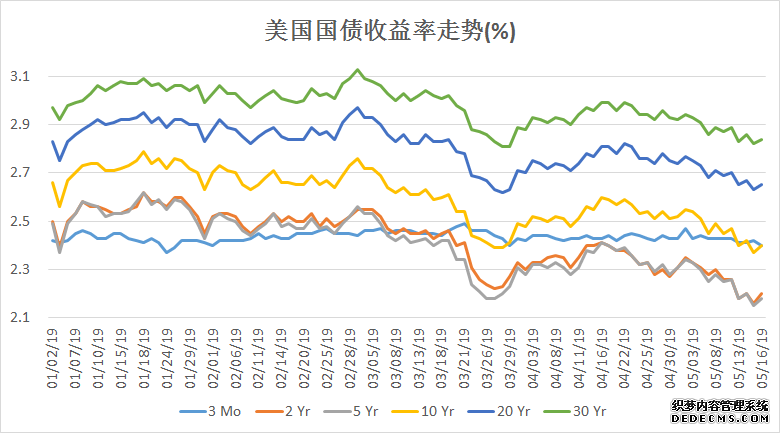

年初至今,主要期限美国国债收益率走势(图片:美国财政部、新浪财经整理)

下周将公布财报的大公司有:周二,家得宝(HD);周三,携程(CTRP)(盘后);周四,惠普(HPQ)。

本周,贸易加权美元指数(DXY)连续五日收高,周五盘中站上98关口,收报97.99,周涨0.67%,结束连续两周下跌。

VIX)(VXX)周五收于15.96,与上周基本持平。19是这一指数的长期平均水平。

下周将公布的重要数据、事项及提示有:周二,美联储主席鲍威尔讲话,4月美国成屋销售;周三,4月英国CPI,欧洲央行行长德拉吉(Mario Draghi)讲话;周四,美联储FOMC、欧央行公布货币政策会议纪要,德国一季度GDP、5月制造业PMI和ifo商业景气指数,4月美国新屋销售;周五,4月美国耐用品订单。

(ACWI)延续下挫,但跌幅较上周有所收窄。美元定价的富时新兴市场指数ETF(VWO)周跌3.89%,过去两周回调显著;MSCI欧元区ETF(EZU)跌0.56%,MSCI英国ETF(EWU)跌0.97%,MSCI日本ETF(EWJ)涨0.11%。

美国10年期国债收益率周五收报2.39%,较上周大幅回落8BP(0.08个百分点)。隐含市场对加息预期的2年期美债收益率收报2.2%,下跌6BP。最近几周,美债收益率持续回落,凸显市场避险需求上升,也令美股金融股(XLF)承压。

(责任编辑:唐欣欣 HN060)

此外,值得注意的是,在美国总统特朗普本周签署了有针对性的“紧急状态”令后,美股市场华为供应商的股价出现大跌。芯片板块本周重挫超过5%。其中,高通(QCOM)周跌逾5%,美光(MU)跌7.4%,Qorvo(QRVO)和思佳讯(SWKS)均跌近15%。周五,在岸、离岸人民币均跌至去年末水平。在岸人民币(USD/CNY)收报6.9138,较上周官方收盘价贬值1020点(pips)。反映境外投资者预期的离岸人民币(USD/CNH)周五贬破6.94关口。周五傍晚,央行发布的第一季度货币政策执行报告指出,加强宏观审慎管理,稳定市场预期,保持人民币汇率在合理均衡水平上的基本稳定。

本周美国公布的部分经济数据好坏不一。4月美国营建许可和新屋开工数据均高于市场预期。但周三公布的4月美国零售销售录得三个月内的第二次下降,低于市场平均预期。同日公布的4月美国工业产出月率也不及预期,录得2017年8月以来第二低水平。一贯强调数据依赖的美联储,或需在喜忧参半的各项数据中谨慎判断美国经济未来表现。

线索Clues | 理性投资

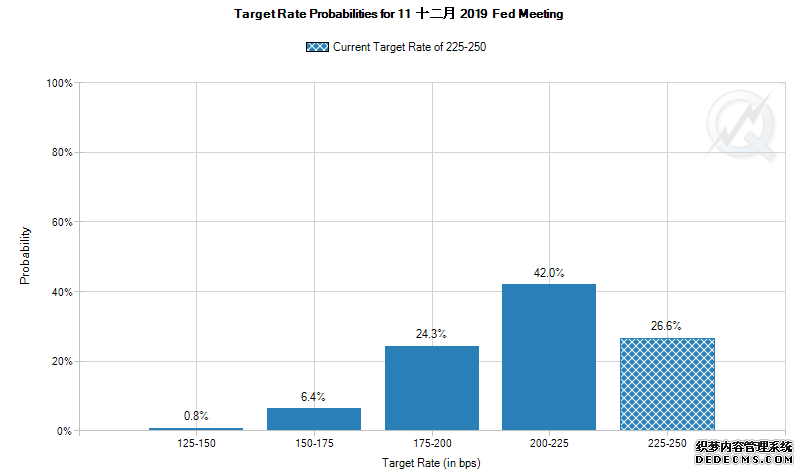

CME网站的FedWatch工具显示,截至北京时间5月18日11:25,市场对美联储到2020年1月至少降息一次的概率预期回落至80%以下(来源:CME网站、新浪财经整理)

沪深股市方面,沪指(000001)周五收报2882.3,周跌1.94%。创业板指(399006)周跌3.59%,过去四周累计下跌近16%。上述指数连续四周录得下跌。恒生指数周五收报27,946.46,周跌2.11%,连续两周收低。

Jerome Powell)将于当地时间周一晚间出席亚特兰大联储年会,并发表题为《Assessing Risks to our Financial System》的讲话。有分析人士认为,主要官员不会表达与以往不同的观点。

本周,全球主要国家和地区贸易磋商出现不同进展。担忧情绪依然弥漫市场。

下周,市场或将目光转向美联储(Fed)官员讲话。联储主席鲍威尔(

腾讯控股(00700)本周公布了低于预期的季报,股价跌近7%。

近期,有关美联储年内将降息的声音不断,甚至包括拥有联邦公开市场委员会(FOMC)投票权的圣路易斯和芝加哥联储主席在内的数位联储官员也公开呼吁降息。

CME网站的FedWatch工具显示,截至北京时间今日11:25,市场对美联储到2020年1月至少降息一次的概率预期已回落至80%下方,而北京时间周四下午这一数值超过80%,一周前约为45%。

近日,在岸人民币兑美元汇率(USD/CNY)快速走贬(图片:新浪财经)

英镑(GBP/USD)本周重挫2.16%,并录得“十连跌”。英国广播公司17日披露,保守党与最大反对党工党就脱欧事宜的跨党派磋商行无果而终。英国首相特蕾莎・梅(Theresa May)同意下月初在脱欧协议接受议会审议和表决后发布卸任时间表。接替梅的热门人选、前外交大臣鲍里斯・约翰逊(Boris Johnson)当天确认有意角逐相位。

本周,美股三大指数延续下跌,道指(.DJI)周跌0.69%,连续四周回落。标普500指数(.INX)周跌0.76%;纳指(.IXIC)周一重挫3.4%,创出年内最大单日跌幅,本周累计下跌1.27%。华尔街的“恐慌指数”――Cboe标普500波动率指数(