3月,宏观市场上最令人关注的当属美联储超预期的鸽派和美国3个月期国债收益率和10年期国债收益率出现金融危机以来的首次倒挂。种种迹象表明,全球经济正处在一个多事之秋。

在美联储意外的超预期鸽派的问题上,美联储的鸽派行为并不是对特朗普的妥协,而是美国经济正出现前所未有的危机。从种种指标来看,美国经济面临着拐头向下的风险,同时全球经济指标也不太乐观。在这种情况之下,美联储继续加息相当于自毁前程。于是我们看到了美联储主席宣布2019年将不会加息。

纵观后市,全球市场供应相对紧缩的格局仍将持续。分区域来看,OPEC减产仍将维持较高的执行率,委内瑞拉原油出口受阻,加拿大原油限产或将逐步松绑,美国原油产量仍有向上的空间,伊朗出口情况尚未可知,预计美国或将进一步收紧伊朗的出口额度,但不会彻底限制。需求层面,全球宏观经济的担忧以及柴油需求相对疲弱,裂解价差下滑是困扰需求的主要因素,如果供给端不能继续找到大幅利多的炒作题材,那么价格大概率将难以维持在如此的高位。

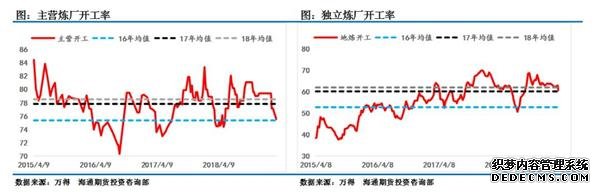

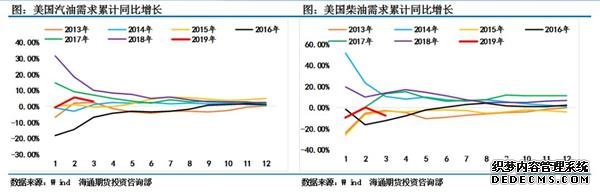

经济问题是影响原油需求最主要的原因,在经济不景气的情况下,美国成品油需求也面临着潜在的风险。从2019年总需求(包含消费和出口)的累计同比来看,今年美国不管是汽油还是柴油都表现一般,汽油累计同比保持微幅增长,柴油累计同比则为下滑的趋势,这些潜在的风险都有可能是压垮油价的最后一根稻草。需求的走弱也使得美国炼厂开工情况不容乐观。根据最新的数据,目前美国的炼厂开工率较往年表现的相对偏弱,同时炼厂炼油输入也较2017/2018年相对偏低。

3月,BRETN原油价格累计上涨1.27美元/桶或1.92%,WTI原油价格累计上涨2.93美元/桶或5.12%,SC原油价格累计上涨18.1元/桶或4.14%。

全球供给收缩减产仍将是未来多头的主要逻辑

中国炼厂开工率的放缓,不仅仅是炼厂检修季节的影响,其背后裂解利润的走差也起到了很大的影响作用。从目前的情况来看,中国炼厂汽柴油裂解价差均出现下滑的趋势,尤其是汽油裂解价差已经下滑至历史低值区域附近,柴油裂解价差近期有所反弹,但整体上仍然不容乐观。

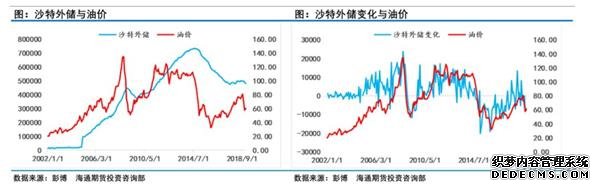

从沙特外储与油价的走势图上可以看出,沙特外储在2015年油价大跌后出现了巨大的缩水。在沙特领导的OPEC国家实施减产行动之后,沙特的外储水平下滑的速度明显放缓,但随着2018年四季度油价的暴跌,沙特的外汇储备再次拐头向下。

除此之外,全球范围内近期均出现了汽油裂解大幅反弹、柴油裂解开始走软的迹象。观察油价与汽油裂解和柴油裂解的走势发现,大部分时间油价与柴油裂解的同步性要强于汽油裂解,如果柴油裂解走差,那么即使汽油裂解大幅增长,最终对于原油价格的拉动作用也没有那么的明显。

需求存疑经济危云下的全球需求摇摇欲坠

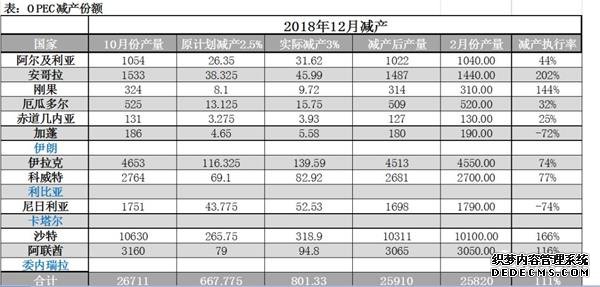

3月,原油价格维持强势的主要推动力仍然是减产带来的利好冲击。在OPEC全体成员国的共同努力下,OPEC整体产量出现了大幅的下滑,截止到今年2月份,原油产量已经自去年10月份的3314万桶/天下滑至2月份的3050万桶/天,下滑幅度超过260万桶/天。这除了正常的OPEC协议减产外,还包含了伊朗及委内瑞拉的非自愿性减产,其中伊朗原油产量较去年10月份下滑了67万桶/天,委内瑞拉原油产量较去年10月份下滑了15万桶/天。

3月,原油价格走势出现明显分化,在OPEC减产利好即将出尽、美国原油库存大幅下滑的背景下,WTI原油价格稳步向上突破,BRENT与SC原油价格依旧在盘整区间内振荡前行,此区间已盘整6周有余,BW价差也从10美元逐渐下滑至7美元附近。整体来看,3月基本面仍旧处在相对强势时期,价格的走势较为良好。但随着油价的抬升,以及宏观经济的微妙变化,全球需求层面隐患较多,价格若要想继续大幅向上,必须有宏观以及需求层面的配合,否则价格或将在BRENT原油 70美元/桶附近止步。

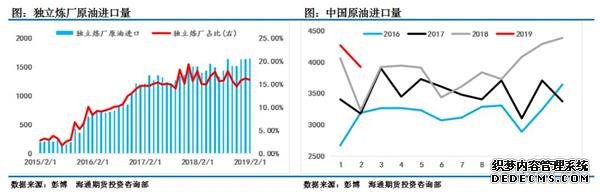

中国市场的需求是全球需求增量的主要贡献地,在去年年末至今,中国原油进口量经历了快速的增长,其中2月份的原油进口量达到3923万吨,较去年同期同比大幅增长21.6%。中国的高进口状态,除了和国家原油配额的发放有一定的关系之外,大炼化项目的原油需求也是进口大增的主要原因。但随着检修季节的到来,目前主营炼厂的炼厂开工率出现大幅下滑,地方炼厂开工率也出现下降的趋势,在检修的作用下,中国原油需求短期之内有放缓的迹象。